L’essentiel à retenir : la vente à réméré est une solution de financement temporaire dont la réussite repose sur une capacité de rachat solidement anticipée. Ce montage permet de solder des dettes et lever un fichage FICP, mais exige une vigilance absolue sur les coûts globaux. Le point différenciant : la loi limite strictement cette faculté de rachat à un délai maximal de 60 mois.

Face à une saisie imminente, craignez-vous de perdre définitivement votre patrimoine à cause d’un montage financier mal maîtrisé ? Cet article analyse chaque vente réméré risques, de la décote du prix aux clauses abusives, pour sécuriser votre faculté de rachat selon le Code civil. Vous découvrirez comment anticiper le coût global de l’opération et choisir un partenaire transparent afin d’éviter la requalification juridique ou l’asphyxie financière.

- Fonctionnement et risques de la vente à réméré selon le Code civil

- Coûts réels et dangers financiers d’un montage en réméré

- Anticiper sa capacité de rachat pour éviter la perte du bien

- Sécuriser l’opération et identifier les partenaires de confiance

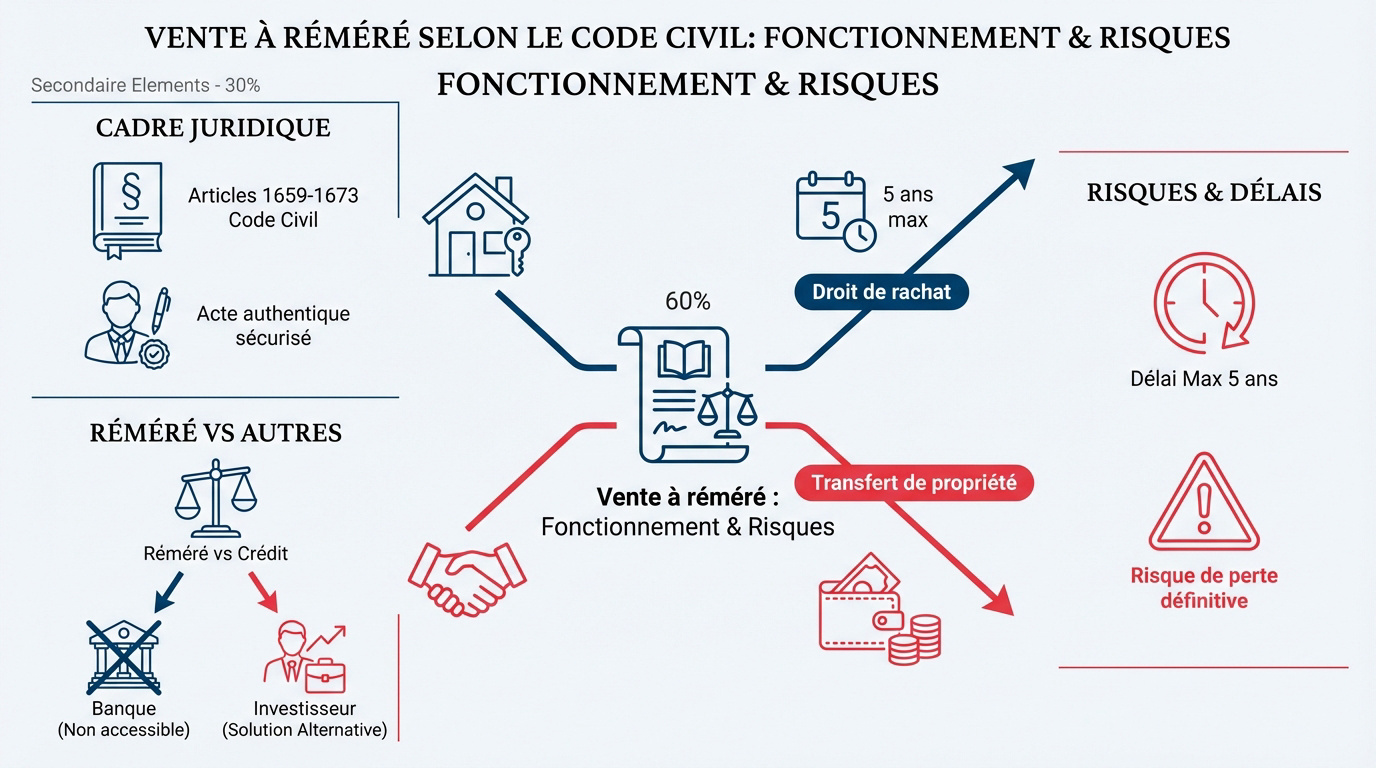

Fonctionnement et risques de la vente à réméré selon le Code civil

Pour appréhender cette solution de financement singulière, il faut d’abord se pencher sur son socle légal et ses mécanismes de base.

Le cadre juridique des articles 1659 à 1673

La faculté de rachat est une condition résolutoire contractuelle. Le vendeur peut récupérer son bien en restituant le prix principal. C’est un droit protecteur et puissant.

Le notaire sécurise obligatoirement l’acte authentique. Il vérifie la conformité des clauses au Code civil. Cela protège juridiquement les deux parties engagées.

Le vendeur doit rembourser le prix et les frais annexes. Ces obligations financières conditionnent le rachat définitif du bien. Aucun rachat n’est possible sans ce solde.

Réméré, portage et crédit : les différences techniques

Contrairement au crédit, un transfert de propriété immédiat s’opère. L’investisseur remplace la banque comme acquéreur temporaire. Le risque devient patrimonial et non plus seulement hypothécaire. La nature de la garantie change radicalement.

Le portage solidaire se distingue par sa dimension sociale forte. La vente réméré risques financiers inclus, reste une transaction purement commerciale. Chaque option cible des besoins de trésorerie bien précis.

La limite légale des 5 ans face au terrain

La loi fixe un délai de rachat maximal de soixante mois. Passé ce terme, le droit de reprise s’éteint définitivement. Le vendeur perd alors tout recours légal.

En pratique, les contrats durent souvent 18 à 36 mois. Ce délai doit permettre d’assainir sa situation bancaire réelle. Un temps trop court expose au risque d’échec.

Dépasser le délai entraîne la perte du logement. L’investisseur devient propriétaire irrévocable sans délai supplémentaire.

Coûts réels et dangers financiers d’un montage en réméré

Si le cadre légal semble protecteur, la réalité financière de l’opération cache des coûts qu’il faut impérativement chiffrer.

Décote du prix et indemnités d’occupation

L’investisseur applique une décote de 20% à 40% sur la valeur réelle. Cela sécurise son placement en cas de non-rachat. Le vendeur reçoit donc moins que le prix marché.

Le vendeur paie une indemnité d’occupation mensuelle. Ce loyer impacte fortement le budget quotidien. Il faut calculer précisément son reste à vivre. Une mauvaise estimation mène droit à l’asphyxie financière et au défaut.

- Décote sur le prix de vente : entre 20% et 40% de la valeur vénale.

- Indemnité d’occupation : généralement entre 8% et 12% du prix de vente temporaire.

- Marge de rachat : frais et honoraires de l’investisseur inclus dans le prix de rachat.

Fiscalité et frais de notaire au rachat

Les droits de mutation s’appliquent lors de la vente initiale. Ces frais de notaire pèsent sur le montant net perçu. C’est une charge lourde dès le départ de l’opération.

La taxe foncière reste souvent contractuellement à la charge du vendeur. Il faut aussi anticiper l’imposition des éventuelles plus-values.

Pour en savoir plus sur la vente de biens spécifiques et les diagnostics obligatoires, consultez notre guide dédié.

Le risque de perte définitive du logement

L’incapacité de rachat est le danger majeur de ce montage. Sans nouveau financement, le logement est perdu. Beaucoup de vendeurs sous-estiment la difficulté d’obtenir un prêt futur.

L’expulsion se fait sans indemnité supplémentaire si le délai expire. C’est une procédure brutale mais légale. La vigilance est donc de mise.

Les dettes accumulées peuvent bloquer le rachat. Solder tout le passif est obligatoire.

Anticiper sa capacité de rachat pour éviter la perte du bien

Pour ne pas subir cette perte, la clé réside dans une préparation minutieuse de la sortie du contrat dès le premier jour.

Capacité d’emprunt et levée du fichage FICP

Le réméré sert souvent à solder les dettes bancaires. Cela permet de lever le fichage FICP à la Banque de France. C’est l’objectif premier pour redevenir emprunteur.

Les banques analysent ensuite le nouveau taux d’endettement. Il doit rester sous les seuils habituels. Sans une gestion irréprochable, aucun crédit ne sera accordé.

| Étape | Action requise | Objectif financier |

|---|

| Solder les dettes | Fonds de vente | Apurer le passif |

| Levée du fichage | Justificatifs | Accès au crédit |

| Épargne | Réserve mensuelle | Apport personnel |

| Demande de prêt | Dossier solide | Financer le rachat |

Plan de sortie et négociation de prorogation

Il faut bâtir une stratégie d’épargne solide immédiatement. Chaque euro compte pour constituer l’apport nécessaire au rachat. Ce plan exige une grande rigueur.

Prévoyez des clauses de prorogation en cas de retard administratif. Cela offre une sécurité si le financement bancaire tarde.

Une bonne gestion des délais de vente est capitale pour sécuriser votre patrimoine avant l’échéance du contrat.

Arbitrage entre vente amiable et réméré

Comparez le gain d’une vente classique avec le coût du réméré. Parfois, vendre définitivement est plus rentable qu’un sauvetage risqué. Le calcul doit être froid.

L’urgence d’une saisie peut justifier le réméré pour stopper les poursuites. Analysez la rentabilité avant de vous lancer. Ne sacrifiez pas tout votre patrimoine par pur attachement émotionnel.

Sécuriser l’opération et identifier les partenaires de confiance

Enfin, pour transformer cette épreuve en succès, le choix des intervenants et la compréhension des risques juridiques sont vos meilleures armes.

Jurisprudence sur la requalification en crédit déguisé

Les juges surveillent les prix trop bas. Une vente à prix vil peut être annulée. Le contrat risquerait alors d’être requalifié en prêt usuraire déguisé.

Le pacte commissoire prohibé est un autre point de vigilance. Certaines clauses abusives visent à spolier le vendeur trop facilement. La jurisprudence protège les particuliers contre ces pratiques déloyales. Un expert doit valider chaque ligne du contrat proposé.

Identifiez les décisions de justice récentes sur le sujet. Elles servent de base pour contester un montage déséquilibré. La sécurité juridique passe par une analyse rigoureuse des textes en vigueur.

- Signaux d’alerte : prix de vente dérisoire, absence d’étude de solvabilité, clauses d’expulsion immédiate sans préavis

Critères de sélection d’un partenaire de confiance

Vérifiez l’ancienneté de l’organisme spécialisé. Les honoraires doivent être annoncés clairement dès le premier rendez-vous. La transparence est le premier signe de sérieux dans ce domaine.

Exigez une étude de faisabilité bancaire avant de signer. Un partenaire honnête ne vous engagera pas sans issue de secours. Fuyez absolument ceux qui demandent de l’argent avant l’acte notarié. C’est une pratique illégale et dangereuse.

Le notaire reste votre interlocuteur privilégié pour valider l’opération. N’hésitez pas à consulter votre propre conseil habituel. Il saura déceler les éventuelles failles du dossier présenté par l’investisseur.

Sécuriser une vente réméré risques inclus exige de valider votre capacité de rachat, de chiffrer les frais de notaire et d’éviter les délais trop courts. Soldez vos dettes pour lever le fichage FICP et garantir votre futur crédit. Agissez avec rigueur pour transformer ce portage temporaire en un succès patrimonial durable.